მსოფლიო

რისკები, რომელიც თან ახლავს არაფორმალურ გარემოში ფულის სესხებას

2019-07-29 16:44:02

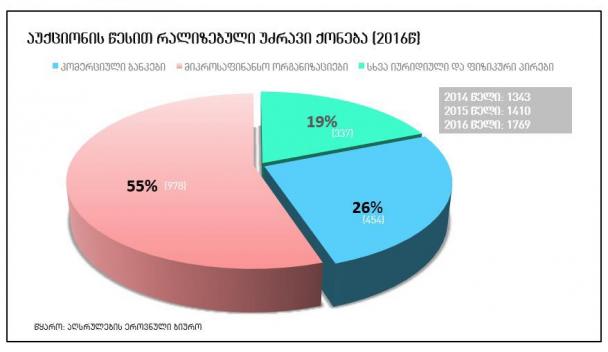

აღსრულების ეროვნული ბიუროს მონაცემებით,მსესხებლის დაკარგული უძრავი ქონების ძირითადი წილი არაფორმალური გამსესხებლების - ინდივიდუალური კრედიტორების მომხმარებლებზე მოდის. რა რისკები ახლავს თან ფულის სესხებას არაფორმალურ გარემოში? - ძალიან მნიშვნელოვანია სანამ ფულს ვისესხებთ, ამ კითხვაზე ვიცოდეთ პასუხი. მომხმაბრებლისა და ბანკის ურთიერთობას კანონი არეგულირებს კომერციული ბანკისგან ფულის სესხების შემთხვევაში, ურთიერთობას კანონი არეგულირებს. შესაბამისად, არსებობს საჯაროდ ცნობილი წესები, რომლის მიხედვითაც დადგენილია - მსესხებლის დავალიანების დასაფარად როდის შეუძლია ბანკს მოითხოვოს მსესხებლისგან უზრუნველყოფაში ჩადებული უძრავი ქონების აუქციონის მეშვეობით რეალიზაცია. ამავდროულად, როდესაც საქმე ეხება იმ უძრავ ქონებას, რომელიც მსესხებლის ბოლო საცხოვრებელს წარმოადგენს და ადამიანი ფაქტიურად „ქუჩაში რჩება“, ბანკები ერიდებიან უკიდურესი ზომების მიღებას. მაგალითად, თიბისი ბანკს წლებია მისი მსესხებელი არ გამოუსახლებია და უძრავი ქონების რეალიზაციას მხოლოდ მაშინ ითხოვს, თუ მსესხებელს სხვა საცხოვრებელიც რჩება. კანონით გაუკონტროლებელი, კერძოგამსესხებლები როდესაც ადამიანი ფულს სესხულობს ფიზიკური პირისგან ან იურიდიული კომპანიისგან, რომელიც არ რეგულირდება ეროვნული ბანკის მიერ, არ ზრუნავს საკუთარ რეპუტაციაზე და არაფორმალურ სივრცეში ოპერირებს, ხშირ შემთხვევაში ეს ადამიანი ვერ არხერხებს აღებული ვალის დაბრუნებას, გამსესხებელთან პირისპირრჩება და სიტუაციის დარეგულირება არაფორმალური გზებით უწევს, ხშირად ოთხმოცდაათიანი წლების უკონტროლომეთოდებითაც კი. ამიტომ არაფორმალური გამსესხებლების პირისპირ დარჩენილ ადამიანებს, ბევრად უფრო ხშირად უწევთ უძრავი ქონების გაყიდვა დავალიანების დასაფარად და უსიამოვნო ურთიერთობის დასასრულებლად. კერძო გამსესხებლების დაწესებული მაღალი პროცენტი კიდევ ერთი პრობლემა, რომელიც ფულის არარეგულირებული წყაროებიდან სესხებას ახლავს, ძალიან მაღალი პროცენტია. მაშინ როცა კომერციულ ბანკებში საპროცენტო განაკვეთი ბოლო 15 წლის განმავლობაში განახევრდა, ამასობაში კერძო გამსესხებლები ძალიან მაღალ პროცენტს იღებენ და ხშირ შემთვევაში, თანხის ძირის დაბრუნებასაც ერთიანად ითხოვენ. მაგალითად, თუ თქვენ კომერციული ბანკიდან ისესხებთ თანხას, თქვენ ყოველთვიურად ფარავთ როგორც პროცენტს, ასევე ძირს და საბოლოოდ, წინასწარ შეთანხმებული გრაფიკის ბოლოს უკვე მთლიანად დაფარული გაქვთ დავალიანება. კერძო მსესხებელთან კი ხშირად შეიძლება წააწყდეთ სიტუაციას, როდესაც ნასესხები თანხის ნაწილ-ნაწილ გადახდის საშუალება არ გაქვთ და სანამ ერთიანად არ დააბრუნებთ თანხას, მანამდე მხოლოდ პროცენტს იხდით. ამით შეიძლება თანხის დაბრუნების ვადა ძალიან გაზარდოს და დიდი ხნის მანძილზე მხოლოდ პროცენტი იხადოთ. გადახდისუნარიანობა - გადამწყვეტი ფაქტორი ზემოთჩამოთვლილი მიზეზებიდან გამომდინარე,ყოველთვის გახსოვდეთ, რომ ფულის სესხება არაფორმალური გზებით ძალიან სარისკოა. თუკი კომერციული ბანკი არ გაძლევთ სესხს, ეს იმას ნიშნავს, რომ თქვენი კრედიტუნარიანობა გასაუმჯობესებელია. ამ შემთვევაში, თუ უკიდურესი საჭიროება არ არის, სჯობს თავი შეიკავოთ კერძო გამსესხებელთან ურთიერთობისგან და ეცადოთ, რომ გადახდისუნარიანობა გაიუმჯობესოთ და მხოლოდ ამის შემდეგ მიმართოთ კომერციულ ბანკს.

კომენტარები